Le Non coté, une autre façon d'investir

Investir dans le non coté, c’est s’éloigner des placements classiques comme la Bourse ou l’immobilier détenu en direct, pour miser sur des actifs qui jusqu’en 2019, étaient réservés aux investisseurs institutionnels : banques, assurances, caisses de retraite…

Il s’agit en effet de mobiliser des millions, voire des milliards d’euros pendant plusieurs années pour financer des sociétés rentables à fort potentiel, des centrales de production d’énergie verte, des autoroutes, des data centers, des restructurations de quartiers urbains, des dettes d’entreprise, etc.

Toutefois, de nouvelles normes de liquidités ont réduit les capacités d’engagement de ces grands investisseurs (« effet dénominateur »), au moment où les particuliers étaient autorisés à investir dans les fonds d’actifs non cotés créés par des sociétés de gestion spécialisées.

Ces particuliers accèdent désormais à des fonds de qualité institutionnelle, aux performances historiquement supérieures à celles de la Bourse, mais aux mécanismes complexes. Mieux vaut être parfaitement conseillé : c’est la raison d’être d’Alpes Private Equity.

Mieux vaut être parfaitement conseillé : c'est la raison d'être d'Alpes Private Equity

Investissement non coté

L’investissement non coté présente cinq caractéristiques majeures :

Des activités très réglementées

La communication sur les fonds d’investissement en non coté s’adresse exclusivement aux investisseurs dits « avertis », capables de mobiliser au minimum 100 000 euros. Quant aux sociétés de gestion de fonds basées en France, elles doivent détenir un agrément AMF.

Un engagement sur la durée

Investir dans le non coté, c’est mobiliser des capitaux pour une durée contractuelle de dix ans. Sans possibilité de déroger à cette règle ou de revendre ses parts. Cet engagement à long terme sécurise les entreprises et les projets soutenus et concourt à leur rentabilité.

Des investissements sélectifs

Pour garantir à ses clients un bon retour sur investissement, le gérant de fonds audite les activités qu’il envisage de financer. Plus la société de gestion est reconnue, plus elle reçoit de demandes et peut établir une sélection qualitative.

Des gérants engagés aux côtés des porteurs de projets

En Private Equity, le fonds apporte aux entreprises bien plus que des capitaux. Ses gérants siègent au conseil d’administration, épaulent le dirigeant, mettent à sa disposition leurs réseaux, leur expertise et leur expérience, pour mener à bien la stratégie de croissance qui valorisera la société.

Un scénario en deux temps

Les premières années, un fonds d’investissement en non coté investit dans des entreprises, des projets d’infrastructures, de l’immobilier, etc. Dans un second temps, généralement après cinq ans, il revend progressivement ses participations et réalise les plus-values. Le calendrier exact de ce cycle en deux temps est imprévisible : il dépend des opportunités d’investissement et de revente.

Alpes Private Equity – Votre expert dans les actifs non cotés

Nous sommes l’un des seuls acteurs du Sillon alpin à détenir une expertise reconnue en investissement non coté.

Nous entretenons des relations étroites avec des sociétés de gestion de premier plan, en France et à l’international, et proposons aux investisseurs avertis une sélection de fonds performants et diversifiés.

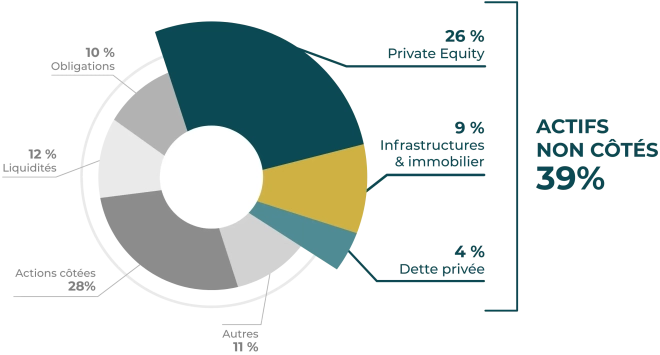

Portefeuille type des Family Offices à travers le monde

Etude Goldman Sachs « Family office Investment Insights » - 2023

Nos différents types d’investissement non coté

Notre portefeuille de solutions couvre plusieurs schémas d’investissement non coté :

Private Equity

Des fonds de Private Equity, pour investir dans des entreprises à potentiel, en phase de croissance ou de maturité.

Dette privée

Des fonds de dette privée, pour financer l’activité des entreprises avec des modalités plus souples que celles des banques.

Infrastructures

Des fonds d’infrastructures, qui financent des équipements pour la transition énergétique, le digital, les transports, le social…

Immobilier

Des fonds immobiliers, pour soutenir des projets d’amélioration ou de rénovation lourde de logements, bureaux, ensembles commerciaux, locaux d’activité…

Investir en Private Equity

Investir à long terme dans des entreprises rentables et en croissance, en évitant les turbulences des marchés financiers pour gagner en sérénité et en rentabilité : c’est ce que permet le Private Equity. Sur la période 1999 – 2019, ses performances ont été supérieures de 6% par an par à celles du MSCI World, l’un des plus grands indices boursiers mondiaux*.

*source : Cambridge Associates

Investir dans les Infrastructures

Soutenir la construction ou l’amélioration d’équipements essentiels pour produire de l’énergie, se déplacer, communiquer, se soigner : avec le non coté, les particuliers peuvent investir dans les infrastructures… S’ils sont déjà en service, ces équipements génèrent des flux de trésorerie stables et réguliers. Certains fonds bénéficient d’un label Finance durable.

Investir dans la dette privée

Pas besoin de passer par les banques ou les obligations cotées pour lever des fonds : les entreprises peuvent solliciter des fonds de dette privée pour trouver des solutions rapides et sur mesure. Les gérants de ces fonds sélectionnent des projets qualitatifs et des sociétés offrant toutes les garanties de solvabilité ; de plus, ils investissent dans les fonds à titre personnel.

Investir dans l’immobilier non coté

Certaines sociétés de gestion proposent aux particuliers d’investir dans l’immobilier non coté, via des fonds qui acquièrent des biens à fort potentiel, les valorisent en quelques années grâce à des opérations de repositionnement et/ou de rénovation, puis les revendent. Pour l’investisseur, c’est un moyen de détenir un actif tangible sans en supporter les tâches de gestion, et d’éviter de dégager des revenus lourdement taxés : l’objectif est la plus-value à la revente.

Notre méthode de sélection des fonds non coté ?

Nos convictions sur les secteurs d’activité et les zones géographiques à privilégier, et sur les stratégies qui assurent le meilleur couple rendement - risque. Un exemple : nous ne proposons aucun fonds de capital-risque. En effet le risque de faillite des sociétés est beaucoup plus élevé, et la durée de retour sur investissement est souvent plus longue lorsque le placement s’avère fructueux.

Notre connaissance approfondie des sociétés de gestion et de leurs gérants : leur expertise et leur professionnalisme garantissent le choix des meilleurs projets et la qualité de l’accompagnement des dirigeants. Plusieurs études montrent que les fonds des meilleures sociétés de gestion versent des rendements bien supérieurs à ceux de leurs concurrents.

Notre sélection de fonds non coté

Nous vous proposons des actifs exclusifs, non accessibles en direct aux particuliers, sélectionnés auprès des meilleures sociétés de gestion françaises et étrangères. La durée de souscription va de trois à dix-huit mois : le contenu de cette sélection de fonds (lien vers portefeuille) évolue régulièrement, et compte en général de 10 à 12 fonds.

Ils appartiennent à quatre catégories : Private Equity, infrastructures, immobilier et dette privée.

Accompagnement

Performances

Accès à des fonds exclusifs

Présence locale

Le processus d’investissement chez Alpes Private Equity

Conformément à la réglementation, nos clients s’engagent pour un montant minimum de 100 000 euros et pour dix ans. S’ils disposent de capitaux plus importants, nous élaborons pour eux une allocation d’actifs diversifiée, en puisant dans les quatre catégories de fonds de notre sélection.

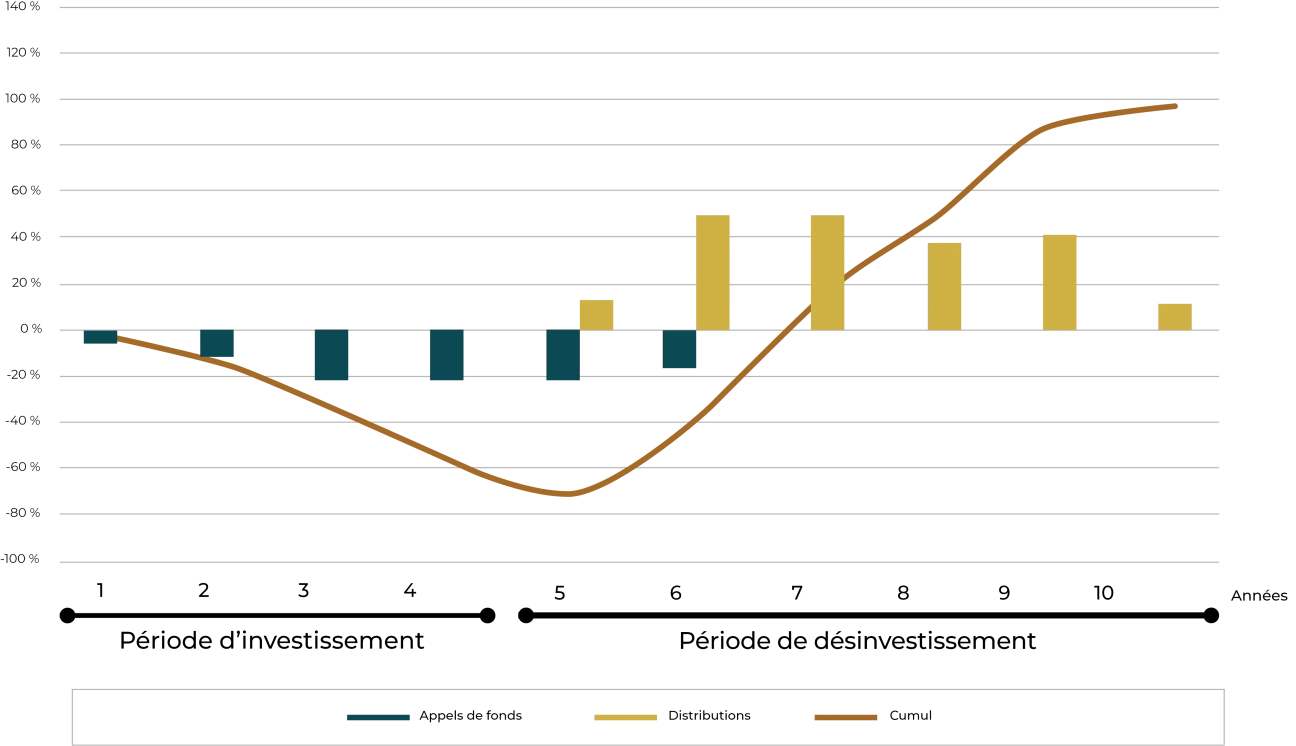

Quel que soit le montant investi, le processus d’investissement dans le non coté comprend deux étapes :

Une phase d’investissement : le capital est appelé par levées de fonds successives, sur une durée de trois à cinq ans selon la nature des fonds.

Une phase de désinvestissement : les participations détenues sont revendues de différentes manières (entrée en Bourse, revente à une entreprise ou à un autre fonds, rachat par les dirigeants…) ; ou en dette privée, les intérêts et le capital sont remboursés selon un calendrier préétabli.

L’investisseur ne débourse donc pas 100 000 euros pendant dix années pleines : il effectue des versements partiels successifs, et commence à récupérer le capital et la plus-value avant l’échéance du fonds.

Période d'investissement

- Dure généralement 5 ans

- Le capital des investisseur est progressivement appelé par le gérant du fonds

Période de non investissement

- Cession des sociétés ou introduction en bourse

- Le produit des ventes des sociétés est distribué aux investisseurs au fil de l’eau

- Les investisseurs récupèrent le capital engagé en moyenne au cours de l’année 7 ou 8

Nous vous proposons du conseil sur mesure pour :

- faire travailler vos liquidités avant qu’elles soient appelées,

- réinvestir le capital et la plus-value à mesure qu’ils sont distribués.

Ainsi, les 100 000 euros que vous allouez au projet dégagent une rentabilité tout au long des dix ans.

Combien rapporte le non coté ?

Compte tenu de l’investissement par étapes propre au non coté, il est complexe de calculer le taux de rendement interne (TRI) des fonds. En revanche, le « multiple » (ratio capital perçu/capital investi) facilite les comparaisons entre catégories d’actifs.

Une étude France Invest de 2023* fournit les chiffres suivants, pour les fonds français :

Private Equity

En Private Equity, le multiple moyen est de 1,8 : l’investisseur perçoit 180 000 euros sur dix ans pour 100 000 euros investis. Les fonds du premier quartile (les plus performants) atteignent un multiple de 2,4.

Infrastuctures

Pour les fonds infrastructures, le multiple moyen est de 1,6.

Immobilier

Pour l’immobilier, où la durée des fonds varie fortement en fonction de la nature de l’opération, l’étude indique un rendement brut annuel moyen de 5,6%, soit par exemple un multiple attendu de 1,4 pour un fonds d’une durée de 8 ans.

Dette privée

Pour les fonds de dette privée, une note de conjoncture JP Morgan de 2023** cite un taux de rendement net de 6% par an, soit un multiple de 1,5 pour un fonds d’une durée de 8 ans.

* « Performance nette des acteurs français du capital investissement » publiée en juillet 2023

** « La dette privée peut-elle continuer à surperformer ? », mis en ligne en septembre 2023

Actifs non cotés - Dispersion des performances annuelles sur 10 ans

Les risques du non coté

Comme tout investissement, le Private Equity présente des risques :

L’investisseur s’engage pour dix ans et ne peut pas récupérer son capital prématurément : c’est le rythme des reventes de participations (ou du remboursement du prêt) qui fixe le calendrier. Il doit éviter de consacrer tout son patrimoine financier au non coté, et conserver par ailleurs des liquidités suffisantes.

Une entreprise peut faire faillite, une infrastructure peut connaître des difficultés de construction, la rénovation d’un immeuble peut être retardée par des problèmes techniques. Le non coté, comme les fonds cotés, est soumis au risque de perte en capital. Même si les gérants réduisent ce risque grâce à leur travail de sélection et à la diversification des actifs au sein des fonds.

L’équilibre des opérations de dette privée peut être compromis par une hausse des taux d’intérêt, ou un recul des marges de l’entreprise emprunteuse. Là encore, la politique de sélection et de diversification du fonds vise à limiter ce risque.

C’est le maillon stratégique de l’investissement non coté. Aussi, nous ne travaillons qu’avec les meilleurs acteurs du marché, ceux qui ont derrière eux un long historique d’opérations réussies.

Pourquoi nous contacter ?

Bénéficiez d’un rendez-vous sur-mesure, optimisez vos investissements et investissez avec succès