Investir pour valoriser et revendre

L’investissement en immobilier non coté, réservé jusqu’ici aux investisseurs institutionnels, s’est ouvert aux particuliers ces dernières années. Son principe : placer son capital dans un fonds qui acquiert des biens, les valorise pendant quelques années puis les revend.

Selon les fonds, cette valorisation repose sur l’acquisition grâce au levier du crédit, les travaux d’amélioration, la dynamisation de la gestion locative, voire la rénovation complète. Certaines sociétés de gestion détiennent en interne les compétences nécessaires, d’autres s’allient avec des partenaires spécialisés.

Le ticket d’entrée minimal est de 100 000 euros, mobilisés pendant une durée de trois à douze ans. Les rendements sont attractifs : 4,3% de rendement net annuel moyen selon une étude France Invest de 2023*, soit un « multiple » de 1,4 sur huit ans : l’investisseur qui a placé 100 000 euros perçoit 140 000 euros avant impôt. Ces actifs s’adressent à des particuliers qui souhaitent détenir de l’immobilier sans le gérer ni percevoir des revenus locatifs.

* « Performance nette des acteurs français du capital investissement » publiée en juillet 2023

Investissement dans l’immobilier non coté

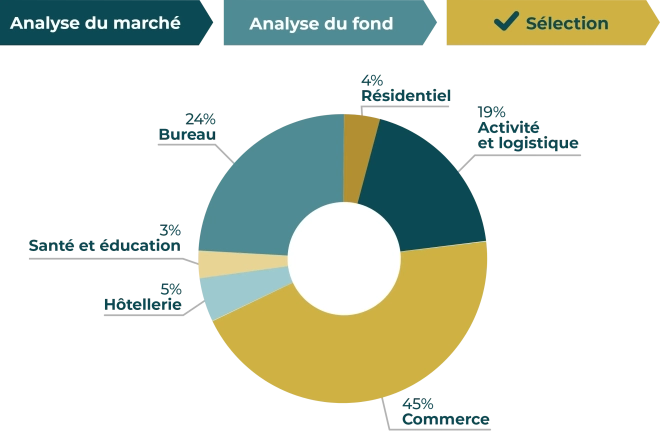

L'immobilier non coté peut porter sur du résidentiel, des commerces, des bureaux ou des locaux d’activité. Certains fonds portent sur un seul immeuble ou bâtiment et mobilisent 10 à 15 millions d’euros. D’autres mobilisent entre 100 et 300 millions d’euros et investissent parfois dans une quinzaine de biens.

L’objectif de la société de gestion n’est pas de dégager des revenus, qui seraient alors lourdement taxés, mais de réaliser une plus-value à la revente. Les biens sont donc sélectionnés selon les critères classiques de l’immobilier (qualité de l’emplacement, état général, marché de la location, rentabilité locative…), mais aussi en fonction de leur potentiel de valorisation.

Selon les fonds, la plus-value finale de l'investissement dans l'immobilier non coté est exonérée d’impôt sur le revenu ou soumise au PFU à 30% (17,2% de prélèvements sociaux et 12,8% d’impôt sur le revenu).

Les avantages de l’investissement en immobilier non coté

Actifs immobiliers dégagés des contraintes de la détention en direct : entretien, travaux, gestion locative, etc.

Faible taxation de la plus-value, à comparer au taux d’imposition élevé des revenus locatifs.

Opportunité de diversification du patrimoine, s’il est peu investi en immobilier.

Sélection des biens et définition du projet de valorisation pilotés par des experts du domaine.

Les risques de l’immobilier non coté

L’investissement est bloqué jusqu’à la clôture du fonds.

Comme pour l’immobilier en direct, les biens détenus par le fonds sont soumis aux fluctuations du marché.

Les stratégies de valorisation du bien via une acquisition par endettement sont moins rentables si les taux d’intérêt remontent.

Défaut de l’entreprise en charge des travaux

Alpes Private Equity – Experts de l’investissement en immobilier

Nos différentes stratégies d’investissement en immobilier non coté

Nous privilégions trois stratégies pour nos clients désireux d’investir dans l’immobilier non coté :

Stratégie « core » :

les biens sont situés dans des emplacements haut de gamme. Ils sont en excellent état et ne nécessitent pas de travaux. Les baux sont de longue durée, avec des locataires de qualité. Clé de la plus-value : l’effet de levier du crédit pour acquérir le bien.

La stratégie core est la moins risquée

Stratégie « core + » :

les biens sont situés dans de bons emplacements, mais nécessitent des travaux d’entretien ou de réparation. Les locataires changent parfois et on constate des vacances locatives. La plus-value repose sur l’effet de levier du crédit, l’amélioration de l’attractivité du bien et sur une gestion locative plus dynamique.

Stratégie « value-add » ou « valeur ajoutée » :

les biens sont situés dans des zones de qualité moyenne et nécessitent des travaux lourds et coûteux, par exemple rénovation énergétique, redistribution des surfaces, changement de destination (logements transformés en bureaux…). Le niveau de risque est plus élevé, les rentabilités attendues le sont également.

Ces stratégies d’investissement en immobilier non coté s’adressent à différents profils d’investisseurs ; nous vous aidons à choisir celle qui vous correspond le mieux.

Notre méthode de sélection des fonds en immobilier non coté

Nous sélectionnons des fonds dont les biens répondent aux fondamentaux d’un bon investissement immobilier et sont situés en France ; nous pouvons ainsi évaluer leur potentiel, grâce notre expertise du marché immobilier national.

Nous sélectionnons des sociétés de gestion que nous connaissons bien, réputées pour leur professionnalisme et la pertinence de leurs choix, fortes d’un historique probant de performances positives. Ces sociétés sont obligatoirement agréées par l’AMF : les informations sur leur activité sont disponibles, fiables, et se prêtent à des analyses approfondies.

Ces critères rigoureux nous permettent de vous proposer les meilleurs fonds en immobilier non coté.

Notre sélection de fonds immobiliers non cotés

Nous vous proposons une sélection volontairement restreinte de fonds ; chacun est ouvert à la souscription pour une période de trois à dix-huit mois.

Nous retenons des fonds sur lesquels nous avons des convictions fortes, au milieu d’une offre abondante qui s’enrichit chaque année de multiples offres supplémentaires. Nous obtenons ainsi une sélection de fonds immobiliers non cotés hautement qualitative.

La réglementation limite la communication sur ces fonds aux investisseurs dits « avertis » : pour accéder à notre portefeuille, merci de vous inscrire.

Accompagnement

Performances

Accès à des fonds exclusifs

Présence locale

Les avantages de l’investissement en immobilier non coté

L’investissement dans l’immobilier non coté est plus simple que celui en Private Equity : l’investisseur verse l’intégralité de son capital (100 000 euros minimum) le jour où il souscrit au fonds, et récupère le capital et la plus-value à la clôture, trois à douze ans plus tard selon les produits.

Il n’a pas à gérer des appels de fonds successifs dont le calendrier n’est pas connu d’avance. Il ne touche pas de remboursement si l’un des immeubles du fonds est revendu plus tôt que prévu. Par ailleurs, la plupart des fonds ne distribuent pas de revenus.

Enfin, l’investisseur bénéficie d’un reporting régulier sur les événements importants : acquisition ou revente d’un bien, lancement ou fin de travaux, résultats de gestion locative, etc.

Pourquoi nous contacter ?

Bénéficiez d’un rendez-vous sur-mesure, optimisez vos investissements et investissez avec succès